3月24日の日本経済新聞でiDeCoの掛け金が65歳から70歳へ引き上げるのでは?という飛ばし記事が出ました。

この情報は2024年1月29日の第31回社会保障審議会企業年金・個人年金部会でも同じように70歳まで加入可能にする議題が出ております。

上記、社会保障審議会では年齢の引き上げ以外にiDeCoの拠出限度額の引上げ及び受給開始年齢の上限の引上げも議論されていて、iDeCoの利用拡大を政府は進めているのが分かります。

利用している身としては拡大されるのはありがたいですが、iDeCoで一番考えなくてはならないのは、どのようにして非課税で受け取るのか?というところだと思いますので、何歳から始めると非課税になりやすいかを検証してみようと思います。

Q1. 何歳からiDeCoを始めれば良いのか?

A1. 35歳前後で始めるとちょうどよい。

なぜ35歳かというと65歳までの30年間の投資を行った場合、退職一時金でiDeCoを受給すると退職控除額を超えてしまう可能性が高いからです。

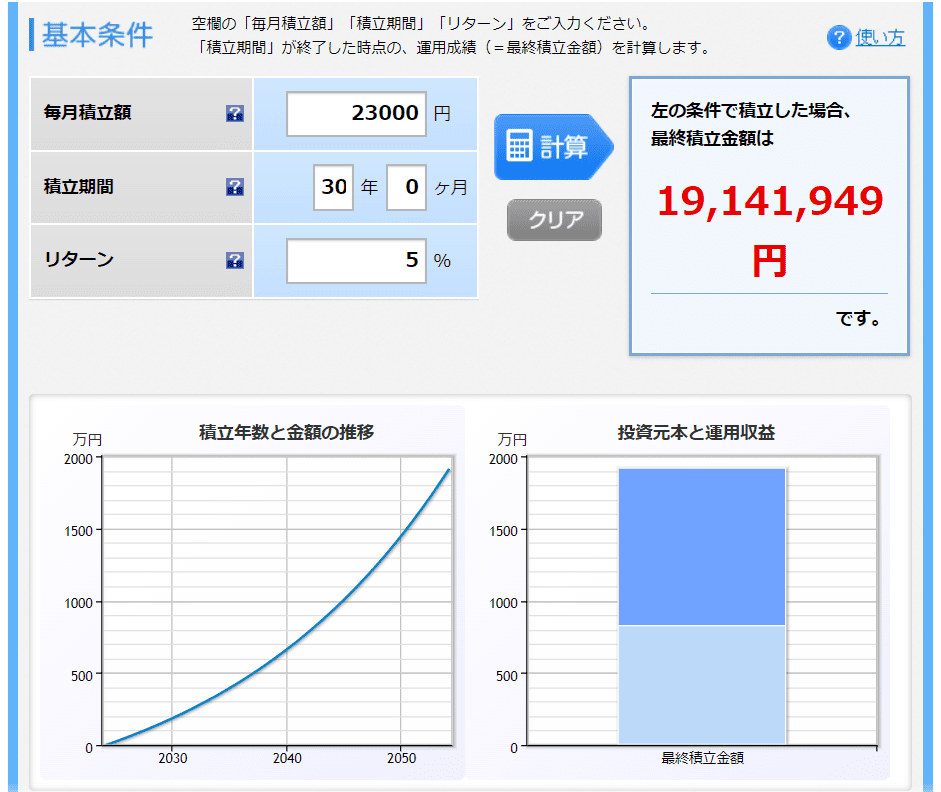

次の図は楽天証券の積立シミュレーションで35歳から65歳までの30年間、リターン5%で投資した場合のシミュレーション結果です。

30年間の投資で約2000万円ゲットできてラッキーと思いますが、国税庁の退職所得控除額の計算方法によると、退職控除額は30年間で1500万円(800万円+70万円×(勤続年数-20年))となります。

※勤続年数をiDeCoの掛け金に置き換えます。

非課税で受け取るには、60歳前後でリスク商品(株やREIT、ゴールドなど)への投資を全て現金預金へスイッチングして、毎月の投資も現金預金へ投資するような運用にしないと1500万円を超えてしまい、課税対象となってしまいます。

ちょっと非課税枠を超えたくらいで、ものすごい税金がかかるわけではありませんが、絶対に非課税で受け取りたい!というのであれば、iDeCoは35歳くらいから始めると老齢期に調整しやすいかと思います。

コメント