新NISAが始まりもう1ヶ月が終了しようとしておりますが、皆さん、iDeCoやってますか?

よく新NISAとiDeCoどちらを始めるべきかという議論がありますが、資金に余裕があれば両方やるべきと考えておりますし、どちらか一方しか始められないのであればiDeCoからと思っています。

その理由は、iDeCoは早く始めないと投資できる枠が年々減るからです。

例えば、40歳から65歳までiDeCoで投資すると1ヶ月23,000円、1年で276,000円、25年間で690万円まで投資できますが、これが45歳から始めると552万円まで減少します。

また、iDeCoをやらないと毎年276,000円の所得税・住民税控除がないので年収500万円の人だと、所得税・住民税控除が毎年約55,000円ほど受けられなくなります。

そのため、5年開始時期が遅れると投資できる額と税金控除をあわせて150万円以上の損失になってしまいます。

一方、新NISAは生涯で1800万円という枠は変わらないので、いつ初めても良く所得が増えてから開始しても1800万円の枠を使い切ることができるかもしれません。

また、iDeCoは65歳まで資金凍結されるという意見もありますが、元々新NISAも長期運用しないと利益が出ないので、僕のようにすぐに売ってしまいそうな人ほどiDeCoのように資金凍結されていた方が長期運用できるかと思います。

以上のことから僕はiDeCo推しです!

ちなみに僕は35歳から6年間1ヶ月、167.9万円をiDeCoで運用していますが、今のところiDeCoが一番儲かっております笑

今日は実際の運用状況と、どの商品に投資しているのか公開します。

6年の運用で約2倍の利益

1月21日時点の資産状況です。

損益が618,806円になっておりますが、実際の損益は1,221,146円です。

投資額は167.9万円なので、利益が1.72倍になっております。やったー♪

※SBIのiDeCoは現在はセレクトプランのみですが、以前は2プランがあって僕はセレクトプランへ移行してきたので、前の損益が表示されていないためです。

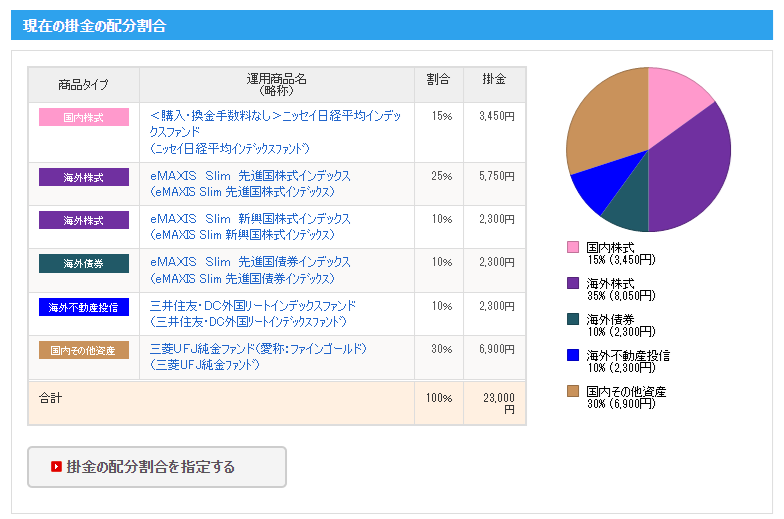

投資している商品

iDeCoで投資している商品は次のとおりです。

大まかに半分は株式、残り半分は債券、REIT、ゴールドに投資をしております。

株式部分については、やや日本多めの全世界株式といった感じです。

日本もインフレを脱却する可能性が高いという記事があったので、日本を多めに投資しておりますが、メインは米国等の先進国で25%購入し、新興国も10%ほど買っております。

それなら信託報酬が低い全世界株でいいじゃん!と思うかもしれませんが、新NISAと違う戦略を取ってどれくらい違うのか実験してみたかったので、分けて購入しております。

次に残り半分の債券、REIT、ゴールドについてですが、これは比較的株式と負の相関(株式が下がった時に上がりやすい・もしくは下がりにくい傾向)があるので購入しております。

ただ、REITについては株式と正の相関(株式と同じような動きになる傾向)があるので、近々売って債券20%、ゴールド30%にしようかと思っています。

しかし、ゴールドの信託報酬が0.99%と高いですよねぇ。もう少し下がってほしいですが利益が+20万円出ているので何も言えません笑

SBI証券で買われている商品

上記画像が2023年12月にSBI証券のiDeCoで買われている商品のトップ10です。

トップ3はインフルエンサーがオススメしている商品になっておりますね。

僕が購入しているのは、5位、6位、9位、10位となっておりますので、そこまで的外れな戦略じゃなさそうです。ただ、REITはトップ10に出てこないので、こりゃやはり修正が必要ですね笑

コメント