こんにちは。かでのです。

僕は2025年2月、42歳で頭金0円で3,570万円の建売住宅を購入しました。

変動金利&35年ローンなので、このまま返していくと完済時は77歳になります。

「そんなローンを組んだら、老後の投資なんて無理…」 そう諦めていませんか?

しかし、40代・子育て世帯という「お金がかかる時期」でも、やり方次第で「ローンの繰上返済」と「月9万円の資産形成」は両立できます!

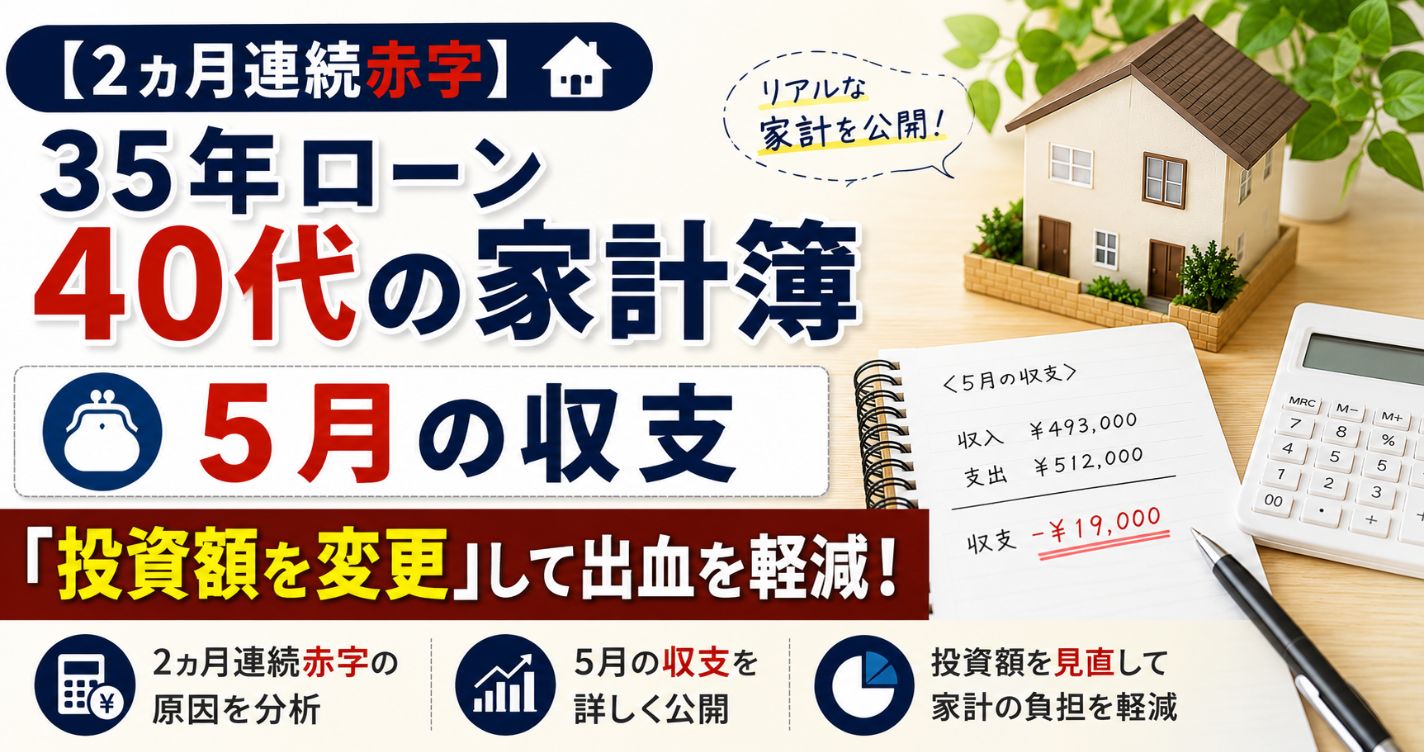

本記事では、ローン残高34年以上の私が、実際に月9万円を投資に回しながら、年30万円の繰上返済を実現しているリアルな家計簿の内訳をすべて公開します。

この記事を読めば、あなたの家計にも「投資資金」を生み出すヒントが見つかるはずです。

35年ローン・完済77歳の現実にどう立ち向かうか?

現在、変動金利で毎月約9万円を住宅ローンで支払っています。

まずは完済までのシミュレーションをしてみます。

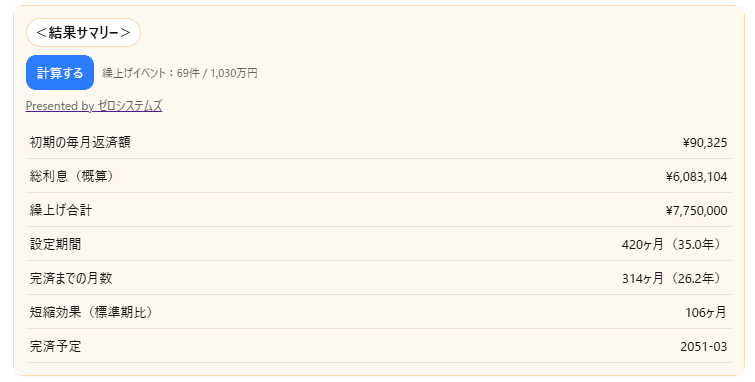

住宅ローン完済までのシミュレーション(繰上返済の効果)

まずゼロシステムズさんの住宅ローン繰上返済シミュレーターで年間2回、15万円ずつ繰り上げ返済するとどうなるか?をシミュレーションしてみました。

そうると77歳までかかる住宅ローンが、なんと68歳までの9年短縮され、支払金額も94万円ほど削減できるようです。

繰上返済凄い!!

三菱UFJ銀行の金利上昇リスクに対する「わが家の備え」

次に三菱UFJ銀行さんの金利上昇にどう備えるか。

借りたときの金利は0.345%でしたが、それが2026年3月までは次のように上昇し、その後の予想もしてみます。

| 金利変更年月 | 金利 |

|---|---|

| 2025年4月 | 0.595% |

| 2025年12月 | 0.67% |

| 2026年3月 | 0.945% |

| 2026年12月予想 | 1.2% |

| 2027年4月予想 | 1.5% |

| 2027年12月予想 | 2.0% |

| 2030年4月予想 | 1.5% |

| 2035年4月予想 | 1.0% |

| 2040年4月予想 | 0.5% |

2026年3月時点の金利は0.945%で、借入時から0.6%上がりました。高いのぉ!!

それから先は僕の予想で2027年12月までに2%になっていると思っています。

27年以降は少しずつ下がって、2030年4月は1.5%、そこから5年かけて0.5%ずつ下がっていく予想です。

こんなにかからないとは思いますが、2%が最低でも3年くらいは続くだろうと思いますし、2%以上もありえますが

このように予想しています。

上記の予想だと、5年後には返済額が11万2000円へアップし、これが68歳まで続くことになります。

5年後に毎月22,000円の支払いが増えるので、5年以内に何とかしないといけません。

当初は配当金で対応しようと思いましたが、毎月2万円配当金を受け取るには、5年以内に540万円の投資額が必要となるため、少し厳しいです。

そのため、家計簿を見直しながら節約することで5年後に備えます。

【実践】年30万の繰上返済と月9万投資を両立する

我が家 vs 平均的な2人以上世帯の家計簿(比較表)

まず、我が家と世間一般の家計簿にはどのくらいの差があるのでしょうか。

政府が公表している家計調査年報(家計収支編)2024年版と令和6年度住宅市場動向調査で比較してみます。

| 項目 | 我が家 | 2人以上世帯 | 差額 |

|---|---|---|---|

| 食費 | 51,704円 | 89,936円 | -38,232円 |

| 住居費 | 160,160円 | 110,083円 | 50,077円 |

| 水道光熱費 | 15,939円 | 23,111円 | -7,173円 |

| 家具等消耗品 | 77,652円 | 12,788円 | 64,864円 |

| 衣服 | 8,801円 | 9,985円 | -1,184円 |

| 保険医療 | 8,158円 | 15,348円 | -7,190円 |

| 交通・通信費 | 25,251円 | 41,731円 | -16,480円 |

| 教育 | 1,552円 | 11,705円 | -10,154円 |

| 教養娯楽 | 27,493円 | 30,240円 | -2,747円 |

| その他 | 9,400円 | 47,311円 | -37,911円 |

| 合計 | 386,109円 | 392,238円 | -6,129円 |

住居費は令和6年度住宅市場動向調査の分譲戸建住宅の年間ローン返済額132.1万円を12で割った数字です。

我が家は2025年の年間支出を12で割った数字で、投資額は含んでいません。

比較をすると、住居費と家具等消耗品が2人以上世帯平均よりダントツでオーバーしています。

ですが、2025年は家を買った時の手付金や家具を一新したので、オーバーしたのでしょう。

この2つ以外は、どれもマイナスなので我が家はけっこう節約できているようです。

強いて言えば、教育娯楽費が2,000円しか差がないので、趣味やプレゼントするのを控えた方が良いのかな・・・。

教育娯楽費以外で節約するなら、次の2つが考えられます。

食費はオーケーストア一択。エンゲル係数を20%以下に抑える

節約と言ったら真っ先に挙がるのが食費です。

家の近くにオーケーストアができたので、基本的に食費はオーケーストア一択にします。

西友も近くにありますが、ポイント還元率を上げるためだけに月2回だけ利用して、それ以外はオーケーストアのみにして、極力食費が上がらないよう節約します。

できれば、食費は毎月5万円前後にしたいところですが、あまり切りつめてもストレスがたまるので、適度には外食はするようにします。

窓の断熱DIYで電気代を削減

我が家は長期優良認定住宅なので、断熱性能等級は6です。

ですが、2025年は猛暑や冬の寒さで光熱費が爆上がりしました。

その主な原因は、窓と床からの暑さや冷えです。

窓は中空ポリカで2重窓もどきを作って暑さを緩和し、床は全面をクッションフロアにしようと思います。

初期費用は少しかかりますが、光熱費が下がれば、2~3年以内に元は取れるでしょう。

クッションフロアも自分で施工すれば、そんなに費用がかからなそうなので、今年のGWにやってみようと思います。

という感じで、まずは食費・光熱費・教育娯楽費の削減をして月22,000円の確保を目指してみようと思います。

40代から資産を加速させる「投資と還元のバランス」

なぜ「繰上返済」と「積立投資」のどちらも捨てないのか

ここまで見ると、5年後はけっこう大変だな、という予想ができました。

そこまで無理して繰上返済と積立投資を両立しなくても良いのではないか、とも思いますが

今頑張って繰上返済と積立投資をすることで、老後にゆとりのある生活になるよう目指しています。

本当は20代、遅くとも30代前半から初めていれば良かったですが、40代からでも目指せる!というのを証明したいと思います。

新NISAとiDeCoは人生の安定、年金と配当金は老後の生活費にする

月9万円の投資の中身は主に新NISAとiDeCoです。

この2つは、困った時の最後の頼み綱、いわば人生の安定剤として投資をしています。

老後の生活費は主に年金と配当金です。

年金額はどうなるかわかりませんが、配当金は今から貰えるので徐々に増やしながら、収入減を増やしていくべきです。

リアルな収支ログ:黒字月と赤字月の全記録

最後に過去の記事で黒字月だった家計簿、赤字月だった家計簿一覧です。

【黒字月】ボーナスや臨時収入があった時の資金配分

■黒字50万円以上

■黒字5万円以下

【赤字月】保育園料や行事費…想定外の出費をどうカバーしたか

■赤字20万円以上

■赤字5万円以下

コメント