2月は1年で最も日数が少ない月ですが、家計管理にとっては「真冬の正念場」でもあります。

「35年ローン、完済は77歳……」そんな重い現実を背負いながらも、私は月9万円の投資と年間30万円の繰上返済という、一見無謀な二兎を追い続けています。

2月は厳しい寒さで電気代の逆風が吹きましたが、40代おじさんの「粘りの家計管理」はどう転んだのか?

リアルな収支を包み隠さず公開します。

同じ境遇で資産形成に励む方の、一つの指針になれば幸いです。

40代・35年ローン持ちの収支報告(2026年2月分)

2026年2月のわが家の収支一覧です。

給与と配当金などの収入

| 項目 | 2月の金額 | 1月の金額 | 差額 |

| 給与 | 327,134 | 430,505 | -103,371 |

| 配当金 | 326 | 105 | 221 |

| 副業 | 0 | 0 | 0 |

| 児童手当 | 30,000 | 0 | 30,000 |

| 銀行利息 | 366 | 29 | 337 |

| その他 | 44,000 | 6,193 | 37,807 |

| 合計 | 401,826 | 436,832 | -35,006 |

一言メモ:1月は年末調整の還付金で給与額が多かったです。2月からが本来の給与になります。

その他の収入は、妻側のご両親からのお祝い金と市町村からの物価高騰対策手当です。

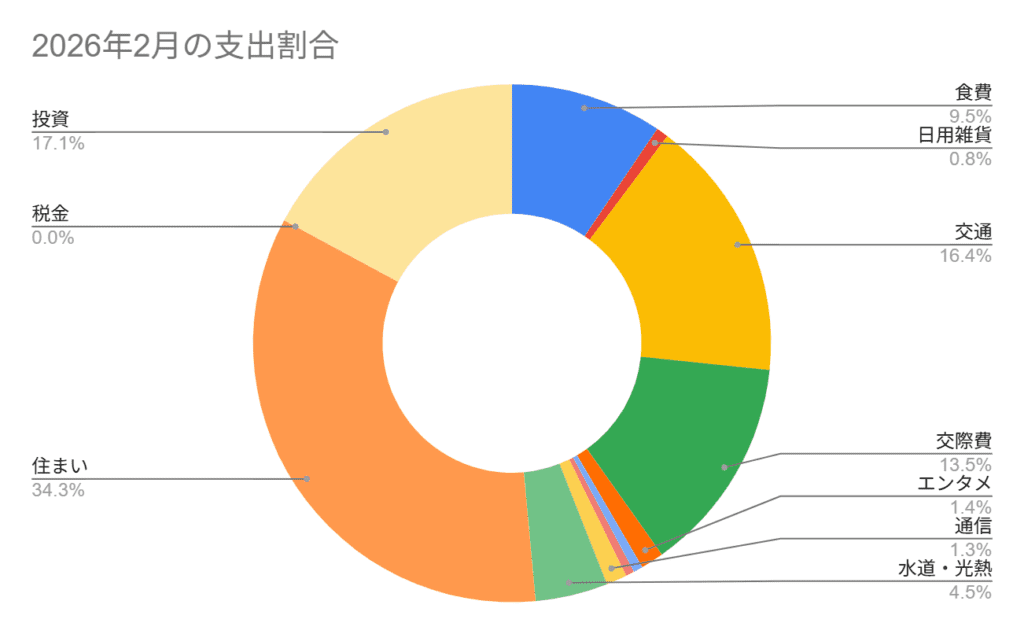

予算との支出比較

| 項目 | 予算 | 2月の金額 | 予算との差額 | 1月の金額 | 1月との差額 |

| 食費 | 50,000 | 58,503 | -8,503 | 77,038 | 18,535 |

| 日用雑貨 | 15,000 | 4,643 | 10,357 | 14,672 | 10,029 |

| 交通 | 5,000 | 101,340 | -96,340 | 3,000 | -98,340 |

| 交際費 | 10,000 | 83,480 | -73,480 | 8,390 | -75,090 |

| エンタメ | 10,000 | 8,805 | 1,195 | 7,764 | -1,041 |

| 教育・教養 | 5,000 | 0 | 5,000 | 0 | 0 |

| 美容・衣服 | 10,000 | 3,630 | 6,370 | 8,162 | 4,532 |

| 医療・保険 | 7,000 | 3,260 | 3,740 | 9,460 | 6,200 |

| 通信 | 1,500 | 8,050 | -6,550 | 9,152 | 1,102 |

| 水道・光熱 | 16,000 | 27,883 | -11,883 | 23,025 | -4,858 |

| 住まい | 98,000 | 211,811 | -113,811 | 109,765 | -102,046 |

| 車 | 0 | 0 | 0 | 0 | 0 |

| 税金 | 0 | 2 | -2 | 0 | -2 |

| 大型出費 | 0 | 0 | 0 | 0 | 0 |

| 投資 | 93,000 | 105,735 | -12,735 | 97,900 | -7,835 |

| その他 | 0 | 0 | 0 | 0 | 0 |

| 合計 | 320,500 | 617,142 | -296,642 | 368,328 | 248,814 |

一言メモ:2月は1月と比べ食費を18,000円も削減できたのは良かったです。

交通費は定期代を買った費用です。住まいは通常のローン支払いに加えて、10万円ほど繰上返済したので、いつもの倍近い支出になりました。

しかし、投資の9万円は1円も削らず確保していまし、2月はお祝い金も娘用に投資しました。

ただ、貯蓄率が-53.58%になってしまいました。

年30万への進捗!今月の繰上返済用に確保した金額

わが家では「投資」と「繰上返済」のハイブリッド戦略をとっています。今月の進捗は以下の通りです。

- 2月の積立投資額:105,735円

- 2月の繰上返済用ストック:0円

【2026年 年間目標への進捗状況】

- 積立投資(年108万円目標): 203,635円 / 1,080,000円(18.85%)

- 繰上返済(年30万円目標): 100,000円 / 300,000円(33.33%)

2月は実際に繰上返済をしたので進捗は順調です。

「借金を減らしながら、資産を増やす」というアクセルとブレーキの同時踏みですが、40代はこのくらいのスピード感がちょうどいいと感じています。

【節約の極意】オーケーストアと楽天経済圏で浮かせた金額

わが家の家計を支える二大巨頭、「オーケーストア」と「楽天ポイント」。

今月どれだけ得をしたか、可視化してみました。

- オーケーストア割引合計(3/103): 930円

- 獲得楽天ポイント: 8,092ポイント

- 合計:9,022円の節約!

食費と生活費だけで約1万円の節約ができました。年間で10.8万円に相当します。

35年ローンを背負う身としては、この「塵積も」が、10年後の自分を助けると信じています。

オーケーストア割引合計:2,368円

楽天ポイント:19,266ポイント

合計:21,634円の節約!

【家計の予習】来月の大型支出と40代の貯蓄戦略

さて、一息つく間もなく、3月以降には大きな壁が待ち構えています。

- 3月の支出予定: 特にないので貯金ができそう。

- 4月の脅威: 保育園が開始(月5万円増)

特に4月からの負担増は、「月9万投資」を脅かす最大のリスクです。

これに備え3月は無駄な出費を減らし、節約して「防衛資金」を上積みする予定です。

まとめ:ローン完済と月9万投資を両立させるために

2月もなんとか、投資と返済の両輪を回し切ることができました。

40代で35年ローンを抱える生活は、常に「将来への不安」との戦いです。

しかし、こうして家計簿を公開し、数字と向き合うことで、その不安は「具体的に解決すべき課題」に変わります。

「なぜ、ローン持ちの私がここまで投資にこだわるのか?」 その具体的な戦略や、三菱UFJ銀行での金利対策については、以下のまとめ記事に詳しく書いています。

ぜひ、併せて読んでみてください。

コメント